营收67.6亿元增17% 东风股份上半年销车8万辆

来源:商用车联盟 时间:2019-08-28

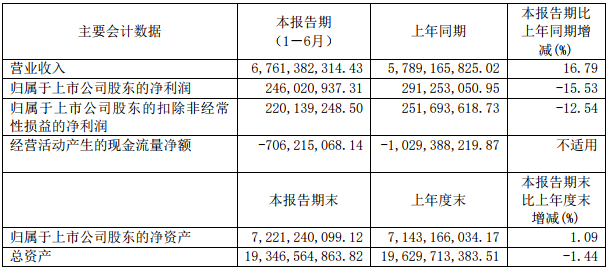

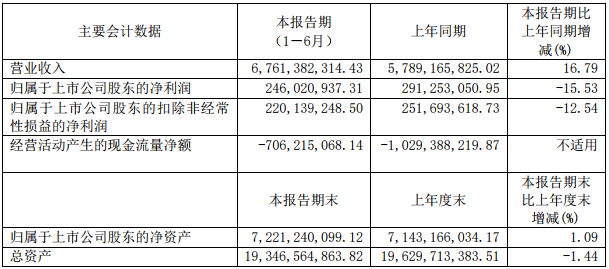

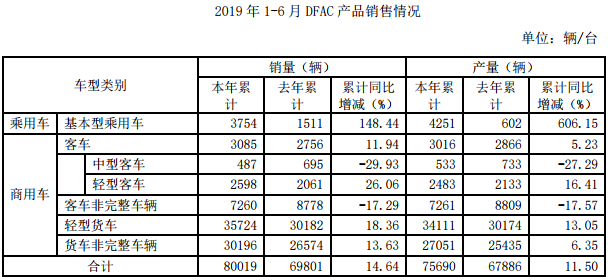

8月28日,东风股份发布2019年半年度报告,上半年公司销售汽车 8.00 万辆,同比增长 14.64%;公司实现营业收入67.61 亿元,同比增长 16.79%,实现归属于上市公司股东的净利润2.46亿元,同比下降15.53%。

经营情况的讨论与分析

2019 年上半年,全国汽车销售 1232.29 万辆,同比下滑 12.40%。其中轻型商用车销售 110.88万辆,同比下滑 2.44%(轻卡市场销售 95.77 万辆,同比下滑 1.79%;轻客市场销售 15.11 万辆,同比下滑 6.32%)。

2019 年 1-6 月,公司销售汽车 8.00 万辆,同比增长 14.64%,具体情况如下表:

报告期内核心竞争力分析

1、依托东风集团的内部协同优势。公司作为整个东风集团 LCV 事业的承担者,依托东风集团内部技术研发、零部件采购、营销平台等资源优势,积极实现东风集团内的资源共享及协同效应。

2、技术研发优势。公司长期重视技术研发投入,拥有独立的研发机构,明确专注于 LCV 事业的发展,通过持续加强在产品研发方面的投入力度,建立和完善了面向市场和事业板块的研发体制。

3、多元化的合作模式。公司通过与日本日产、美国康明斯等多家外方合资伙伴深入合作,积极借鉴中外合资经营模式和经验。通过与外方合资伙伴在技术、产品和服务、品牌形象及管理模式等方面的合作深化,带来了品牌的强化和经营业绩的提升。

4、新能源产品的开发优势。公司自 2005 年即开始着手新能源汽车产品的研发,是国内最早从事新能源示范运营、最早实现新能源商品化的企业。目前公司新能源产品覆盖公交、城市物流、环卫、专用车等多个细分市场。

可能面对的风险

1、排放法规升级。排放法规的不断升级,整车成本和技术要求将进一步提升,对市场增量及收益将产生影响。公司将紧跟政策步伐,积极投放国Ⅵ产品,抢占市场份额。

2、行业竞争加剧。卡车市场结构调整,中重卡产品线向下延伸,微卡产品向上升级,对轻卡市场形成冲击,市场竞争进一步加剧。

3、新能源事业存在的风险。2019 年国家新能源汽车推广应用补助标准继续退坡,享受补贴的车辆标准提高。新能源商品技术升级及成本降低将是未来公司的工作重点,同时新能源核心零部件资源的掌控以及技术人才储备也将是公司的重点工作方向。