想占零息贷款的“便宜”,被拒了怎么办

来源:汽车之家 时间:2019-12-04

编辑跟同事在办公室吵起来了,争论的焦点是零息贷款买车到底算不算捡了个大“便宜”。同事是“感觉派”,认为贷款买车虽然是零利息但难免有手续费等费用,买的永远没有卖的精,零利率不等于零成本。编辑本人就不这样想了,本人是“技术流”,判断零息贷款买车是否划算,咱还真得算笔账。

根据某网友的买车实例来看,他购买一辆家用豪华车,贷款20万,分期36期,0利息,但被经销商收取了一笔6000元的所谓金融服务费。按照这个收费标准,粗略计算,贷款名义年利率约为1%(6000/3/20万=1%)。目前即使是最便宜的银行非抵押类消费贷款,名义年利率也不低于4.75%,普遍在5.5%以上。朋友,您还去哪儿找低至1%的消费贷款呢,零息贷款买车简直不要太划算。

这里顺道再理一下金融服务费相关的问题。西安女车主维权事件之后,编辑也在文章中写过,收取金融服务费是经销商行为,并非金融机构行为。中国银监会早在2012年就已颁发过一道通知,其中有明文规定:“银行业金融机构不得借发放贷款或以其他方式提供融资之机,要求客户接受不合理中间业务或其他金融服务而收取费用。”实际上,经销商收取的“金融服务费”本质上是其为客户提供贷款协助的一种中介服务费用,从法律和合规角度来说没有问题,只要明码标价就可以了。

值得一提的是,西安女车主维权事件引发媒体广泛关注也倒逼行业自我整顿,目前,不少经销商已对金融服务费明码标价了,收费标准透明了许多。如果金融服务费收得太多仍然是不太合理的,建议换家经销商。

说回零息贷款买车。如果全款买车有压力或者不想占用太多资金,看中的车子可以零息贷款且金融服务费不高,那么这个零息贷款的大便宜一定要捡。 不过,这个便宜也不是想捡就能捡的。零息贷款方案一般由厂商金融提供,而非银行,厂商金融的贷款申请门槛普遍低于银行贷款。尽管有车辆做抵押,申请门槛也比较低,但申请零息贷款仍有被拒的情况。

什么情况下申请车贷会被拒呢,如何补救?

1、年龄不符

每家厂商金融给出的客户年龄要求标准不一,一般会要求年龄在18周岁到60周岁之间,有的放宽到62周岁甚至65周岁,年龄太小或者太大都会被拒。这种情况没有补救措施。

2、资质太差

通常情况下,有稳定工作的上班族申请车贷只需要提供两证一卡(身份证、驾驶证、本人名下储蓄卡)就可以了,有稳定工作本身就满足了客户资质的基本要求。资质太差也主要体现为没有工作、属于高危职业或收入不稳定职业或者自由职业等情况。

以上人群在申请车贷时容易被拒很容易理解,收入不够稳定,还款能力存在不确定性,信用风险偏高。

补救措施:可以在申请车贷的时候提供更加充分有力的财力证明,比如提供银行流水(有些机构本身会要求申请人提供银行流水)。工资流水就是由固定公司账户于每月固定日期打款进账的记录,通常会在流水证明上显示“工资”字样。

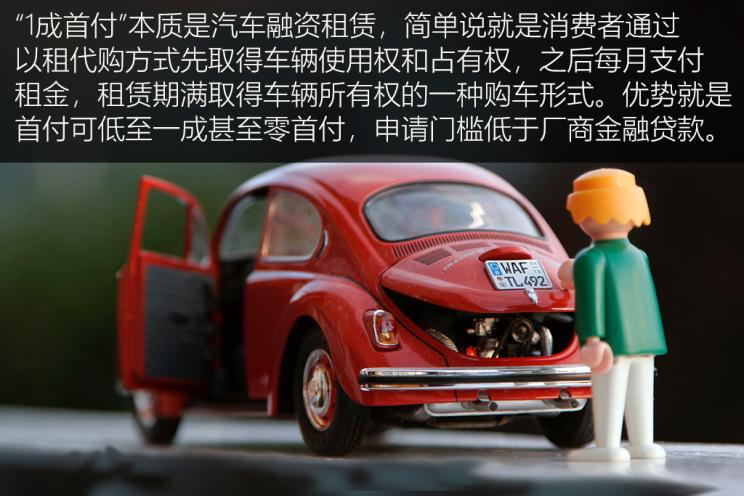

另外,提供本地房产证明、存款、股票、理财产品等财产证明,一般也是可以加分的。因为个人资质申请车贷被拒的话,不妨考虑其他买车方式,如时下流行的“1成首付”方式。

3、负债过高

贷款金额过大,月供过高的同时月收入又不足以覆盖每月还款额,这种情况申请车贷容易被拒。此外,如果在申请车贷之前名下已经背负了较高的房贷、卡债、消费贷等债务,总的负债率过高,这种情况也容易导致车贷被拒。

补救措施:一是多交首付款,降低贷款金额;二是降低其他负债。降低其他负债的方式如注销多余的信用卡、还清信用卡账单或办理分期(债务分摊);如结清各种消费贷款;如消除给他人的担保等等。

4、有严重的征信问题

征信报告中如果有轻微逾期记录,如只有一两次逾期,且很快能将欠款还上,那么这样的不良记录一般影响不大。

补救措施:如果不良信用记录发生在2年内,那么建议保持良好的还款习惯,用好的还款记录覆盖不良记录,一般金融机构比较看重2年内的征信情况。如果逾期较为严重,那么只能等5年后不良信用记录滚动抹除后才能申请。

还有一种情况就是大额担保的问题,为他人做贷款担保也是会体现在征信报告中的,担保金额较大的话,意味着你有一笔潜在的债务,且一旦被担保人失信,要负连带责任。补救措施就是解除担保关系。

写在最后:以上就是申请零息贷款购车被拒的几大常见原因以及补救方案。对于顺利申请到零息车贷的朋友,编辑也有两点建议:一是做好贷后管理,按时还款,切勿逾期以免形成不良信用记录;二是待贷款结清后及时办理解抵押手续,车主携带《机动车抵押登记/质押申请表》、抵押权人的身份证明原件和复印件、贷款结清证明、机动车抵押登记表等材料到车管所办理。