2019年10月卡车市场销量分析

来源:科瑞咨询 时间:2019-11-14

卡车总结

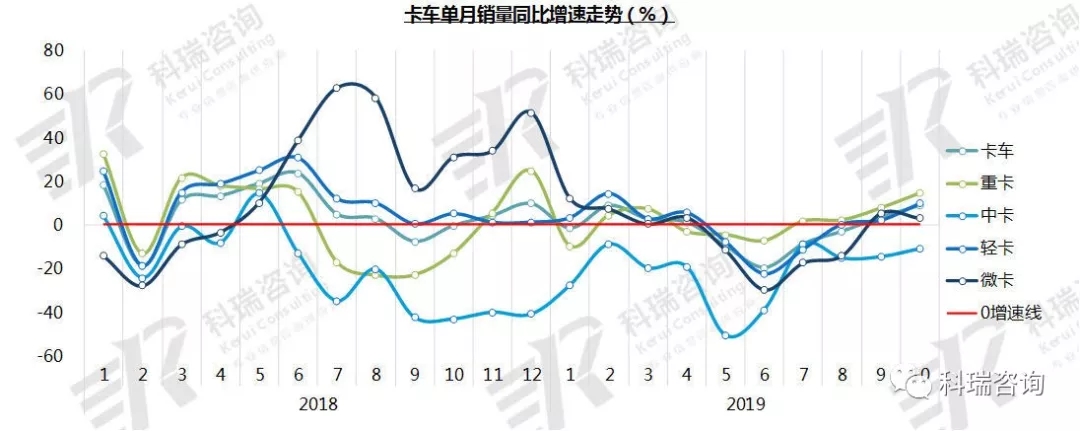

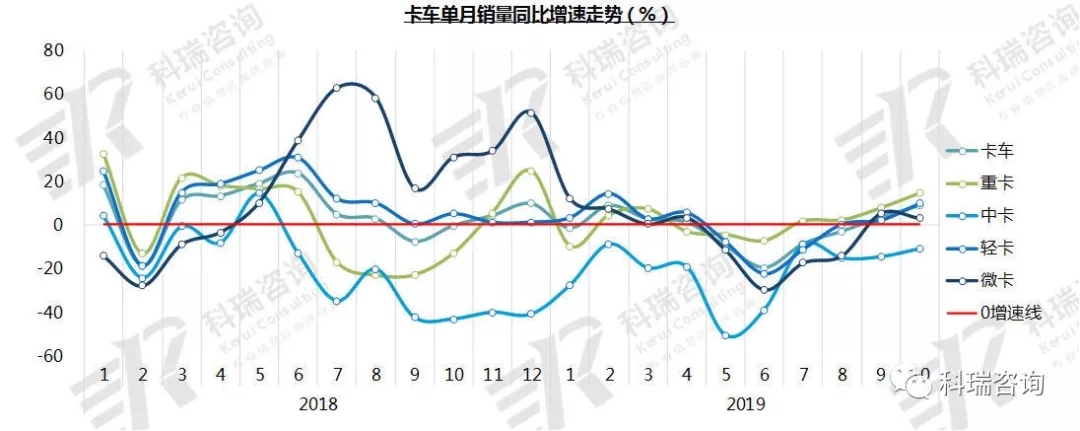

10月,卡车销售32.1万辆,同比增长8.7%;1-10月,卡车累计销售311.6万辆,同比下降2.5%。

10月,重卡销售9.1万辆,同比增长14.1%;中卡销售1.1万辆,同比下降11%;轻卡销售16.3万辆,同比增长9.6%;微卡销售5.6万辆,同比增长2.8%。

1-10月,重卡销售98万辆,同比增长0.5%;中卡销售11.5万辆,同比下降23.4%;轻卡销售151.8万辆,同比下降1%;微卡销售50.3万辆,同比下降6.1%。

10月,在卡车各大细分市场中,除中卡外其余车型均延续增长势头。其中重卡、轻卡增幅进一步扩大,微卡增幅收窄。

中重卡总结

10月,重卡继续保持较好的增长势头,一方面国家基建投资力度的加大,以及车辆更新淘汰、治超等政策的加快落地是重卡连续增长的主要因素,另一方面煤炭运输、散杂运输、绿通等细分市场终端需求回升也进一步提升了重卡行业景气度,10月中旬环保部等部门联合下发《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》中再次强调加快淘汰国三柴油车,利好年底的重卡销售。中卡销量在“大吨小标”的影响下获得了较多市场机会,下滑趋势得到一定缓解。

重卡

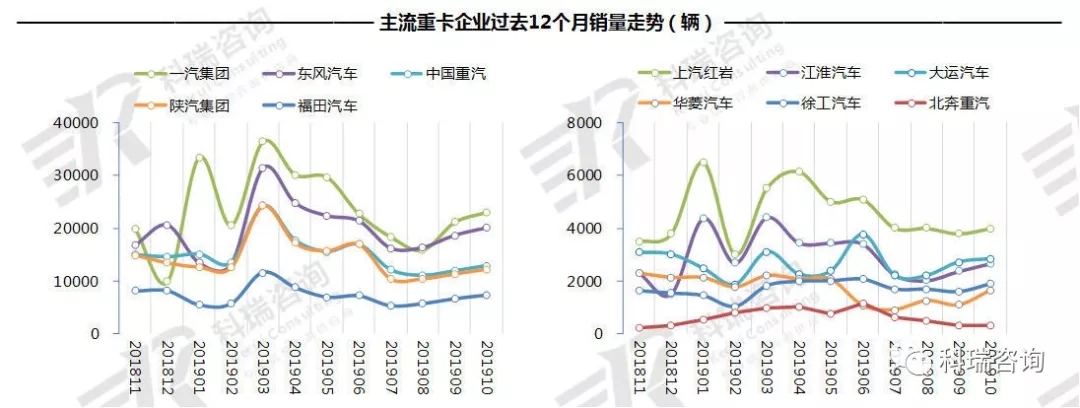

10月,TOP10重卡企业销量八升二降。一汽集团销量位居首位,销售2.3万辆,同比增长22.5%;徐工汽车增幅最大,达到40.8%;华菱汽车降幅接近20%。

1-10月,TOP10重卡企业累计销量四升六降。一汽集团、东风汽车、中国重汽销量均超15万辆;徐工汽车保持快速增长,增幅超过20%;福田汽车降幅最大,达到24.1%。

中卡

10月,TOP10中卡企业销量四升六降。福田汽车位居首位,销量大幅增长157.8%;福田汽车、一汽集团实现大幅增长;中国重汽、飞碟汽车下滑严重。

1-10月,TOP10中卡企业累计销量三升六降一平。福田汽车位居榜首,增长接近200%,同时市场份额大幅提高17.7个百分点;飞碟下滑最大,达到88.6%。

轻卡总结

10月,轻卡销量增幅进一步扩大。

轻卡此前在轻卡下乡优惠政策、蓝牌轻卡政策进一步落地实施、环保政策高压来袭、快递业务迅速增长、轻卡专用车需求增多、城市限行范围进一步扩大的多重政策利好与行业发展的共同作用下,连续14个月处于同比正增长状态。进入5月份,受国家全面严查“大吨小标”违规蓝牌轻型货车的影响,轻卡销量急转直下遭遇负增长,近期厂商与经销商针对轻卡市场不断进行产品调整,进行密集的营销活动,逐步化解“大吨小标”治理影响,经历连续3个月同比负增长后,8、9月轻卡市场开始进入恢复性增长,叠加双十一的货运拉动,10月开始大幅回升。随着我国运输结构的调整,城配物流将获得较大发展空间,轻型货车数量预计会继续增加。

轻卡

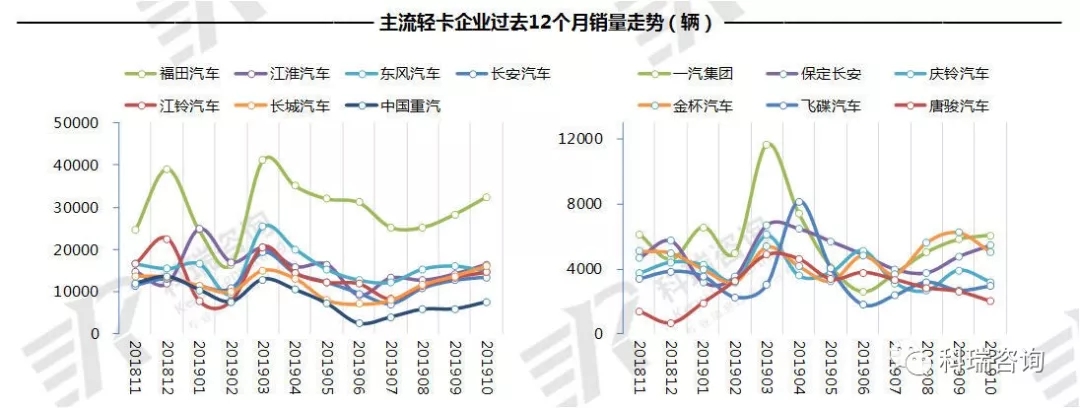

10月,TOP10轻卡企业销量八升二降。福田汽车位居首位,同比增长14%;长城汽车、长安汽车、保定长安增幅较大,超过20%;中国重汽降幅最大,为17.2%。

1-10月,TOP10轻卡企业累计销量六升四降。福田汽车累计销售接近30万辆,市场份额提高1.9个百分点;江淮汽车位居第二,累计下降2.9%;保定长安销量增长较快,接近30%;长安汽车、中国重汽降幅较大,超过15%。

微卡总结

微卡一直是卡车细分市场表现最好的车型,但5月掉头下行进入负增长,6月同比增速达到近两年的最低点,7-8月同比增速有所回升,但降幅依然在-10%以上。8月27日,国务院发布了《关于加快发展流通促进商业消费的意见》,提出20条提振消费信心措施,其中,针对物流提出“促进形成以乡镇为中心的农村流通服务网络;扩大电子商务进农村覆盖面,优化快递服务和互联网接入,提高农村电商发展水平;实施“互联网+”农产品出村进城工程,加快发展农产品冷链物流,完善农产品流通体系。”,这些利好农村地区更为流行的微卡市场。9月微卡市场在国家“六稳”政策的发力影响下,销量明显提升,由负转增,但增长势头并不稳固,10月增幅有收窄迹象。近期,部分地区严查客车改装车非法载货现象,预计会对微卡市场形成利好。

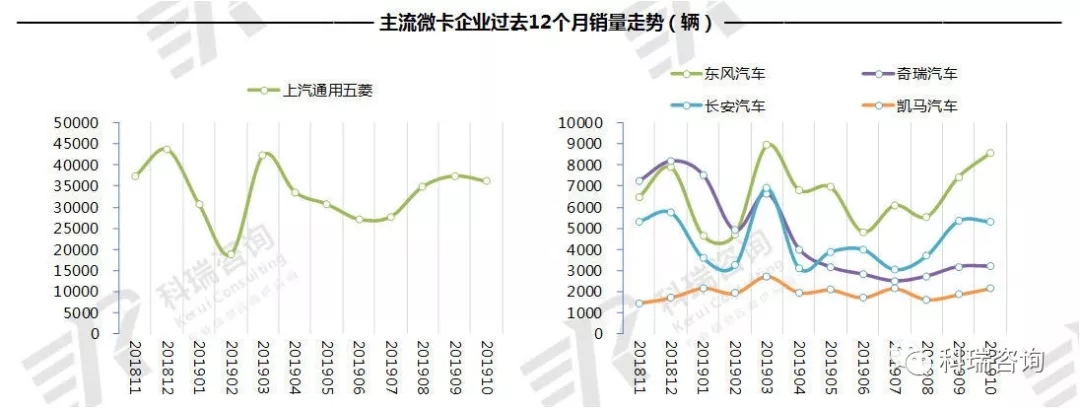

微卡

10月,TOP10微卡企业销量五升三降两平。上汽通用五菱销售3.6万辆稳居首位,同比增长3.4%,其他企业销量均未过万;凯马汽车、福田汽车大幅增长;奇瑞汽车、金杯汽车下滑严重。

1-10月,TOP10微卡企业累计销量五升五降。上汽通用五菱累计销售超30万辆,遥遥领先,市场份额提高4.3个百分点;四川南骏因基数低销量大增;凯马汽车、北汽银翔呈现快速增长;长安汽车、唐骏汽车销量大幅下滑。