版权声明:本文版权为《中国汽车研究网》所有,转载请注明出处。

2010年,在4万亿投资刺激计划的带动下,中国重卡行业出现了史无前例的井喷增长。但在“以控为主”的“调结构、抑通胀、保增长”等宏观经济政策下的影响下,“十二五”开局之年下的重卡行业却纷纷调低行业增长预期,将关注点由销量转向市场份额。从今年一季度的走势之中,今年二季度乃至下半年重卡市场又将呈现一种怎样的走势?

一、1季度重卡行业市场分析

1. 各企业销售情况

一季度已经结束,就2011年一季度的销售形势看,受各企业提前预排及工程车辆的较早启动等利好因素影响,一季度重卡市场并未出现如前预测的收缩态势。行业销量突破29万辆,同比增长7%。尽管行业整体市场销售形势较为乐观,但是各企业的销售业绩却千差万别。

从销量看,东风、重汽、一汽位列前三甲,陕汽集团紧随其后,其同比高达17.46%,增速位居行业前五家之首。此外,陕汽目前订单形势与行业趋势不同,依然保持同比较大幅度增长的趋势,订单火爆,因此笔者可大胆预测其二季度仍能保持较大销量,销量同比保持增长态势。值得关注的是,一汽受牵引车市场低迷的影响,成为行业中唯一同比下滑的企业,且幅度高达22%;此外受陕汽、东风的强势冲击,重汽自卸车整体销量增长微弱,同比基本持平。

2. 车型销售分析

从车型结构看,一季度走势整体表现为自卸搅拌等工程车大增长、载货车小增长、牵引车大下滑的态势,此态势将至少持续到4月份,原因如下:

①自卸、搅拌车大增长。首先,各企业均吸取2010年上半年因自卸车交货期长而导致订单损失的教训,在年底大量预排自卸车资源,该举措在很大程度上推动了自卸车销量的增长;其次,2010年未完成的各项工程在2011年的继续施工,成为一季度自卸车的刚性需求;此外,2011年政府不断加大城市、矿区、林区等棚户区改造,保障性住房建设,农村水利、西部地区公路管网建设的力度,进一步带动了自卸车需求的平稳增长。综合作用造就了一季度自卸工程车市场的火爆形势。

谈到自卸车情况,作为自卸车最具竞争力的两家企业,重汽和陕汽值得关注。重汽一季度自卸车销量同比呈下滑趋势,下滑幅度达到8%,竞争力下降;相比而言,陕汽1季度凭借黄金产业链优势、高品质产品及灵活的营销策略,实现自卸车的进一步突破,同比增幅高达65%,产品及售后服务综合竞争力大幅提升。

②载货车小增长。笔者监控了自2010年下半年零担货物公路运价的走势,发现自2010年下半年,零担货物运价呈现平稳增长的趋势,鉴于载货车运输方式以零担配货为主的特征,2011年载货车销量出现小幅增长应该不成问题。

③牵引车大下滑。2010年牵引车的火爆增长,很大程度地透支了2011年的部分需求,营车辆过多、整体物流货运量无明显增长,导致了目前牵引车货运价格的持续低迷、运营收益降低。此外,燃油费用作为牵引车辆运营最大的成本支出部分,随着油价的不断攀升,而进一步加大;甚至部分用户综合考虑收入和支出后,不得不停止运营。可以说,目前牵引车销量主要集中在有固定货源的车辆更新,鲜有新增车辆需求。

3. 行业库存现状

目前整个行业普遍关注企业库存的话题。在做了大量的调研之后笔者发现,目前行业库存量保守估计在22万辆以上。其中,北方某主销自卸车企业库存量在6.5万辆以上,东北及南方两家主流企业库存均在4万辆以上,西部及北方两家强势企业库存在2万辆左右。考虑到近期央行频繁提高存款准备金率和不断加息,导致终端交付速度持续缓慢,因此高库存量将持续到上半年。某种意义上来说,当前各企业由2010年上半年的拼资源转变拼为资金实力;另外各厂家为处理库存,很有可能对部分车型进行促销以减小库存量,这一态势值得关注。

二、2季度市场销量预测

进入二季度,随着通胀预警的不断升级,央行必将持续不断地出台紧缩性的货币政策加以应对。因此,二季度各金融存贷款机构的银根势必再度紧缩,这对重卡产业及其上下游行业无疑是一个“利空”消息。综合考虑目前的金融形势及重卡产品销售结构,笔者对重卡行业二季度的销售趋势作出以下几点预测:

牵引车方面,受到油价、过路费等运输成本上涨和治超政策趋紧的影响,长途运输市场将处于低谷期。在目前整车运输价格没有出现上涨的时期,二季度公路用车需求很难有大的起色。二季度末,随着农副产品、建材和电煤公路运量的增加,运输价格存在“水涨船高”的可能性,届时可能引起公路用车需求的“回暖”。预计二季度牵引车销量为10.5万辆左右,同比下滑12%。

自卸车方面,每年二季度是全国城改和基建的高峰期,但考虑到融资问题,城市中小型房地产项目建设可能放缓(由于中央和地方政府财政大力支持保障性住房及基础设施建设,因此这部分建设项目不会受到冲击),同时重卡用户分期付款购车也会遇到较大障碍。因此二季度自卸车等工程车产品销量或出现下滑。预计二季度销量将接近12万左右,同比基本持平。

从分企业销量的分析预测看,尽管目前二季度重卡需求不甚明朗,但通过综合分析目前行业车型需求结构,各企业产能、订单趋势、库存量、出库速度等因素,也能大致判断今年二季度各企业销量情况,显然那些车型结构适合当前市场需求、产能足、订单火爆、库存少的企业必能在二季度抢尽先机,脱颖而出。综合考虑,西部某重卡企业值得关注。

从宏观经济形势及影响重卡需求的政策法规来看,综合考虑当前各企业订单及库存情况,初步预测二季度行业销量将达到30万辆的水平,全年销量在90万辆左右。预计行业65%以上的销量将在上半年释放,下半年将进入重卡市场的低迷期。换句话说,全年将呈现出前高后低的销售走势。

[NextPage]相关新闻

2018-08-06 20:50:10

汽车产业高增长难以为继 制造业大省临大考

国家统计局数字显示,今年上半年全国汽车产量1430.1万辆,同比增长了3.5%,但是零售总额为18670.3亿元,同比增长2.7%。其中7月汽车零售总额增速为-7%,为2002年以来的最低增速。国家统计局测算认为,由于5、6月汽车销售放慢,整个社会消费品零售总额增速被拉低。上半年全国社会消费品零售总额增速为9.4%,为2004年以来的最低值。中国汽车流通协会常务理事贾新光认为,目前汽车本身消费需求

2018-07-25 14:29:15

国务院定调下半年宏观调控:财政更积极,货币政策需松紧适度

7月23日,国务院总理李克强主持召开国务院常务会议。会议部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展;确定围绕补短板、增后劲、惠民生推动有效投资的措施。在财政政策方面,会议要求,积极财政政策要更加积极。聚焦减税降费,加强相关方面衔接,加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效。对于金融政策,会议要求,稳健的货币政策要松紧适度。引导金融机

2018-07-25 08:51:24

2018年中国汽车工业协会重点企业统计工作会议在银川召开

2018年7月18日-21日,中国汽车工业协会行业信息部组织的“2018年中国汽车工业重点企业统计工作会议”在银川召开,会议主要包括通报上半年汽车工业经济运行情况及下半年预测、行业统计工作开展情况及下半年重点工作,讲解汽车企业开具证明所需流程及注意事项.2018年中国汽车工业正处在转型升级、由大到强的关键发展期。在机遇和挑战面前,中国汽车企业要顺应趋势,加快制造升级,实现智能制造;要加快促进产业融

2017-10-26 16:23:19

反常!“金九银十”成泡影 河北重卡市场不增反降

在“金九银十”的传统销售旺季,第一商用车网记者在调查河北省重卡市场销售情况时发现,在全国重卡销量高涨之际,河北省多地重卡经销商却因严格的环保要求和煤炭禁运等政策影响, 销量出现下滑。

2017-10-18 11:29:43

2017年1-9月微卡行业产销分析

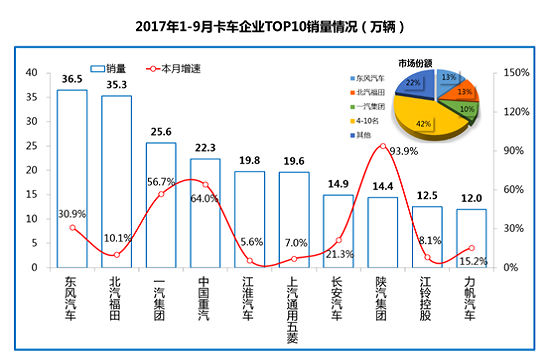

2017年1-9月,货车产销分别完成267.17万辆和272.78万辆,同比增长20.33%和22.39%。其中,东风汽车销售货车36.5万辆,排名第一,增幅为30.9%;销量前十名中,陕汽集团企业销量增幅最大,其他企业也均实现不同程度正增长。

2017-10-18 11:27:26

2017年1-9月轻卡行业产销分析

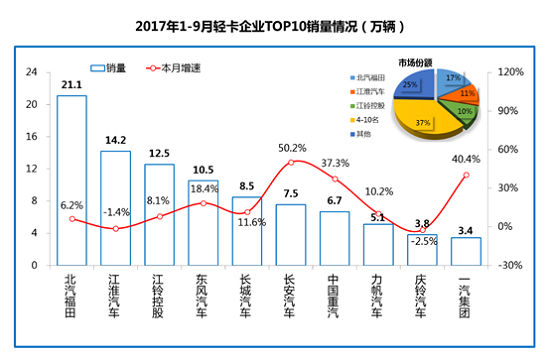

2017年1-9月,轻型货车产销分别完成122.91万辆和123.79万辆,同比增长10.30%和10.65%。其中,北汽福田累计销售轻型货车21.1万辆,排名第一,同比增长6.2%;销量前十名中,长安汽车销量增幅最大,增幅达到了50.2%;庆铃汽车则为降幅最大企业,同比下降2.5%。

2017-10-18 11:25:04

2017年1-9月中卡行业产销分析

2017年1-9月,中型货车产销分别完成17.69万辆和17.44万辆,同比增长12.48%和9.73%。其中,力帆汽车销售中型货车5.00万辆,排名第一,增幅为43.5%;销量前十名中,山东唐骏欧铃和北汽福田累计销量增长较高,同比增幅均超过100%。

2017-10-18 11:20:19

2017年1-9月重卡行业产销分析

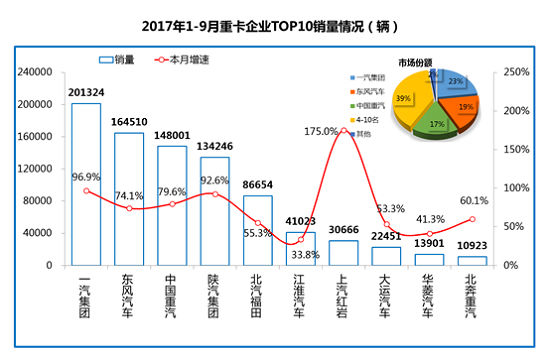

2017年1-9月,重型货车产销分别完成86.14万辆和87.46万辆,同比增长76.91%和77.66%。其中半挂牵引车产销45.38万辆和47.22万辆,同比增长90.77%和98.82%。其中,一汽集团销售重型货车20.13万辆,排名第一,增幅为96.9%;销量前十名中,上汽红岩企业销量增幅最大,其他企业也均实现不同程度正增长。

2015-09-09 11:46:09

八月重卡销量下滑27% 降幅在30%徘徊不前

2015-08-14 14:21:16

重卡市场引“唉”声一片 看河北经销商如何坚守