2018年1-7月中重卡主销地区市场表现分析

来源:汽车研究网 时间:2018-08-18

注:本文数据来源为终端销售数据

受治超限超、国三车淘汰、轿运车治理以及工程基建等诸多利好因素影响,上半年中重卡市场表现超出预期。根据终端销售数据表现来看,今年1-7月国内市场中重卡累计销售70.48万辆,同比增长4.5%。

从月度趋势来看,年初1-2月受春节假期影响,市场销量较低,3-5月销量进入高峰期且同比实现较大幅度增长,6月份开始销量明显下行,下半年市场销售压力较大。

从分车型细分市场表现来看,中重卡市场主要由牵引车销量下滑拖累,数据显示,1-7月牵引车累计销售24.51万辆,同比下降24.51%,载货车市场基本与同期持平,自卸车和专用车市场表现强劲,同比增速分别达到了48.6%和60.3%,也是拉动1-7月中重卡市场增长的主力。

分区域来看,山东、河北、广东、江苏、河南、四川、安徽、山西、浙江和湖北分列1-7月份中重卡销量前10名,其中四川和浙江增速较快,增幅分别达到30.6%和35.8%,其次为山东和广东,增幅均在10%以上,河南和安徽出现较大降幅。

其他地区中,北京增幅位居第一,销量位居第11名,市场表现极好。北京市对国Ⅲ货车禁限行政策是其大幅增长的主要原因,另外,北京市为控制重型汽车氮氧化物排放污染,自2018年9月1日起,在北京市销售和登记注册的重型汽车均应符合《重型汽车排气污染物排放限值及测量方法(OBD法 第IV、V阶段)》(DB 11/1475—2017)和《重型汽车排气污染物排放限值及测量方法(车载法第IV、V阶段)》两项标准要求,这对上半年北京市中重卡销量也起到一定促进作用,但同时也对四季度销量造成很大程度影响。

除了北京之外,贵州和西藏市场表现也极其抢眼,1-7月累计销量分别达到1.61万辆和0.91万辆,同比累计增幅分别为85.5%和116.4%。

对于中重卡主销地区的市场表现情况,我们选取了销量前5名省份,对其市场销量和近期出台的相关政策进行了盘点,借此对目前中重卡市场的发展现状和趋势有更加细致和深入的了解。

一、山东市场

1、市场概况

山东是我国最大的中重卡市场,一直以来为“兵家必争之地”,山东是东部地区连接南北的重要枢纽地区,北接京津冀,南接江浙沪,胶东半岛伸向渤海、黄海,漫长的海岸线点缀着多个天然海港,由国省两级高速公路织就的陆路交通网络。

在石油化工、重型机械、日用百货以及瓜果蔬菜等方面,山东省都拥有响当当的名牌产品,这些使山东成为国内发达的物流市场。山东中重卡主要细分市场包括煤炭运输、日用工业品运输、港口运输、危化品运输以及工程类车辆等。

2、市场销量情况分析

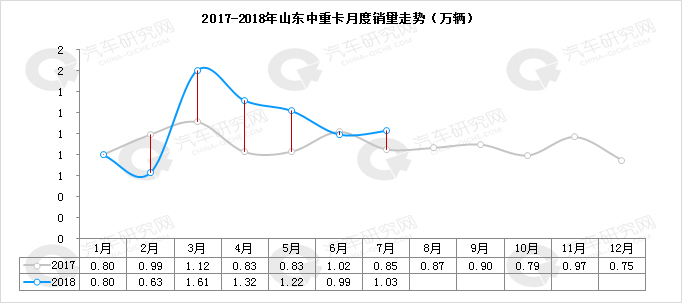

数据显示,2018年1-7月,山东中重卡销量位居全国第一,累计销售7.59万辆,同比增长17.8%,从月度走势来看,3-5月是中重卡销售的高峰期,进入下半年,市场销量开始走低。

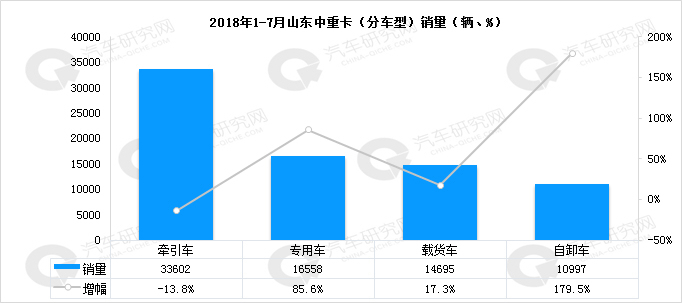

山东省中重卡需求以牵引车为主,1-7月累计销售33602辆,同比下滑13.8%,其他细分市场全部实现增长,其中专用车和自卸车增幅较高,同比增幅分别达到85.6%和179.5%,载货车微增17.3%。

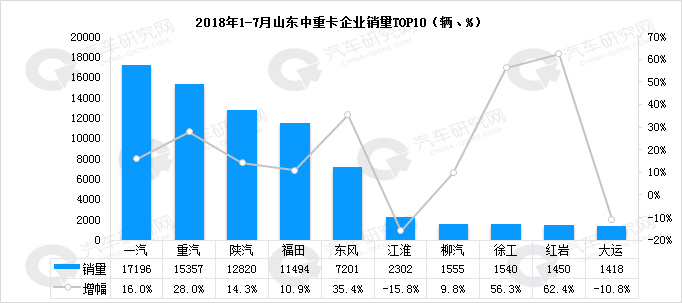

山东地区中重卡企业竞争格局十分明显,销量前五企业市场销量遥遥领先。

1-7月,销量前十企业中仅江淮和大运分别下滑15.8%和10.8%,其他企业均实现正增长,其中东风、徐工和红岩增幅较大,同比增幅分别达到35.4%、56.3%和62.4%。

3、主要政策因素

二、河北市场

1、市场概况

河北是北方重卡需求大省,主要城市包括唐山、保定、邯郸、石家庄和秦皇岛等。河北地处华北平原腹地,北靠京津,东临渤海,西倚太行山,公路运输四通八达,线路通往京、津、晋、鲁、豫等地区,随着“京津冀一体化”战略的深入,其区位、交通、资源等优势日益明显,而“雄安新区”的设立更使得河北的地理优势更加明显。

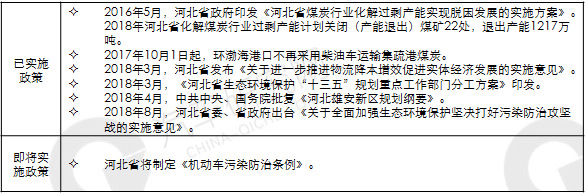

天津港从2017年5月份开始,只接受铁路运煤,不再接受公路运煤,对于河北中重卡市场造成了较大打击,而京津冀及周边地区2017年大气污染防治工作方案》和“蓝天保卫战”更使得河北市场面临转型和调整,未来燃气等清洁能源车将是主要发展趋势。

2、市场销量情况分析

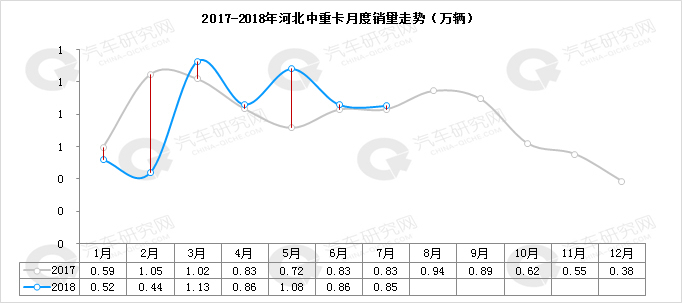

1-7月,河北省销量整体与同期基本持平,累计销售5.74万辆,同比下滑2.2%。从月度趋势来看,除2月和5月波动较大之外,其他月份销量与同期持平。

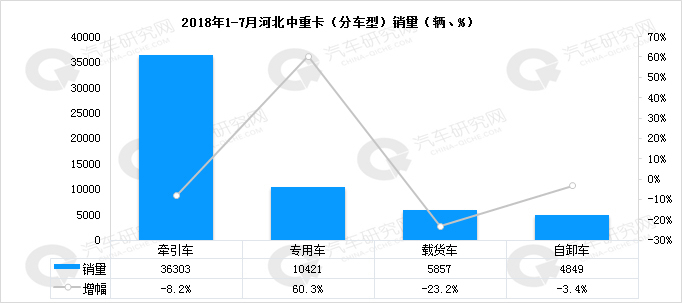

分车型来看,仅专用车实现增长,1-7月累计销售10421辆,同比增长60.3%,牵引车、载货车和自卸车下滑幅度分别为-8.2%、-23.2%和-3.4%。

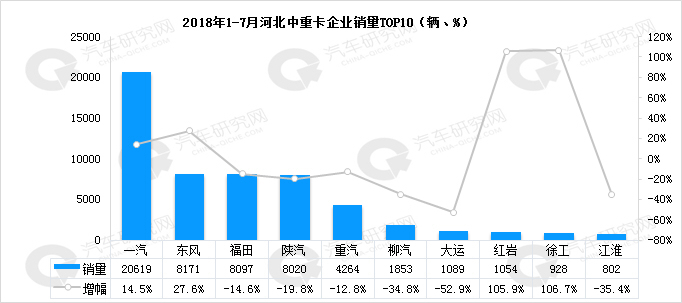

一汽销量位居绝对领先地位,超过位居第二的东风两倍多,1-7月累计销售20619辆,同比增长14.5%;东风、福田、陕汽和重汽销量分列第二只第五名。

前十企业四升六降,市场整体略显低迷,柳汽、大运和江淮降幅较大;增长的企业中红岩和徐工表现抢眼,增幅分别达到105.9%和106.7%。

3、主要政策因素

三、广东市场

1、市场概况

广东省是我国经济发展的前沿,在珠江三角洲沿江两岸以广州为中心构成了经济高速发展的城市群。发达而密集的公路系统成为经济发展的基础,带动了物流市场的蓬勃发展,广东地区的物流发展程度一直走在全国的发展前列。

广东中重卡市场具有鲜明的地域特点,包容性强,竞争性大,完全不同于北方大部分地区的中重卡品牌集中度高的特征。

广州、深圳、佛山、茂名、惠州、汕头等地的中重卡市场容量相对较大,竞争也较为激烈。广州市场车型以长途牵引车、载货车为主,柳汽、东风、解放等品牌竞争激烈;深圳、惠州、汕头等地车型则以自卸车、搅拌车为主;佛山市场以解放、江淮、华菱等品牌为主。

2、市场销量情况分析

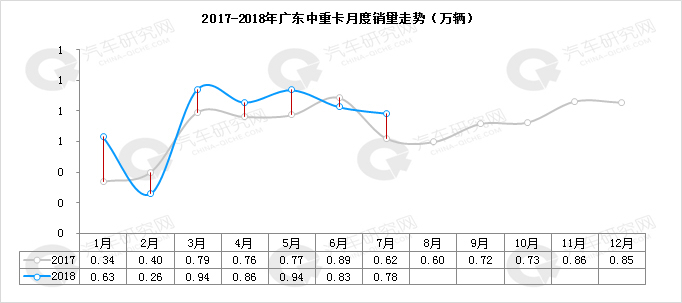

1-7月,广东中重卡市场实现微增,同比增长14.4%,累计销售中重卡5.23万辆。从月度走势来看,各月销量与同期相比基本持平。

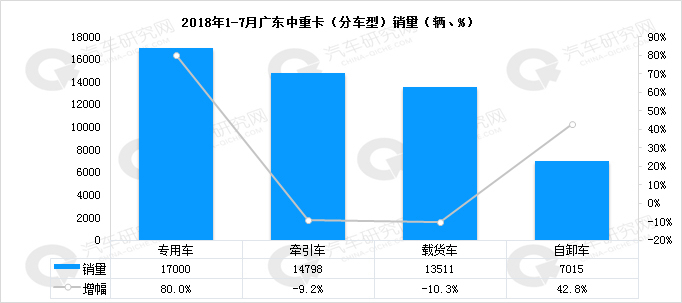

专用车市场广东中重卡市场的主力,其次为牵引车和载货车,自卸车需求量相对较小。

1-7月专用车和自卸车实现大幅增长,同比增幅分别为80.0%和42.8%,牵引车和载货车均出现10%左右下滑。

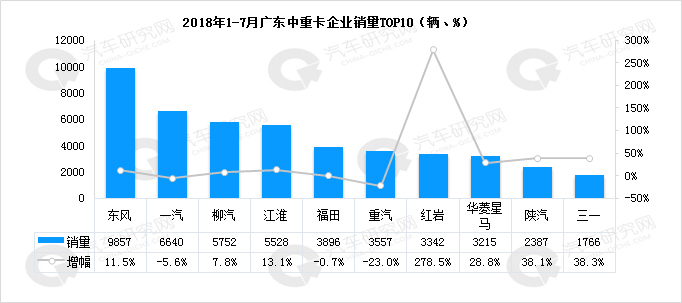

广东中重卡市场竞争较为激烈,市场集中度相比其他省份略低。

从1-7月各企业表现来看,红岩表现强劲,累计销售中重卡3342辆,同比增长278.5%;一汽、福田、重汽三家出现不同程度下滑。

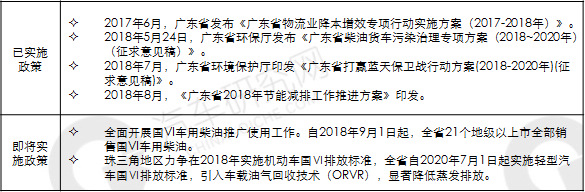

3、主要政策因素

四、江苏市场

1、市场概况

江苏省地处东南沿海经济最发达的省份,其经济GDP占据全国第二位。江苏地处长江经济带,下辖13个设区市,全部进入百强,是唯一所有地级市都跻身百强的省份。

江苏省是一个交通支撑型、交通依赖型、交通促进型和交通引领型的省份,整体经济比较发达,公路网络健全,加上上海周边物流运输都相当发达的南通、无锡等地区的影响,地理位置优越,交通运输在江苏省的经济发展中再次扮演着重要的角色。

江苏省海洋资源丰富,工业产品品种繁多,靠海的几个港口城市吞吐量逐年增长,使得其对重卡特别是牵引车具有较大需求。

2、市场销量情况分析

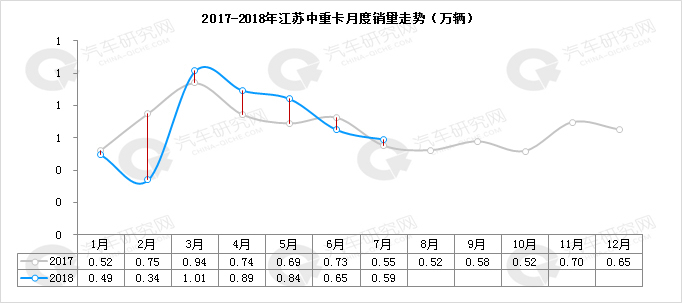

1-7月,江苏中重卡销量整体与同期持平,累计销售4.82辆,同比下滑2.0%。从前7个月销售形势来看,2月单月销量下滑幅度较大,其他月份与同期持平,预计这一形势将贯穿全年。

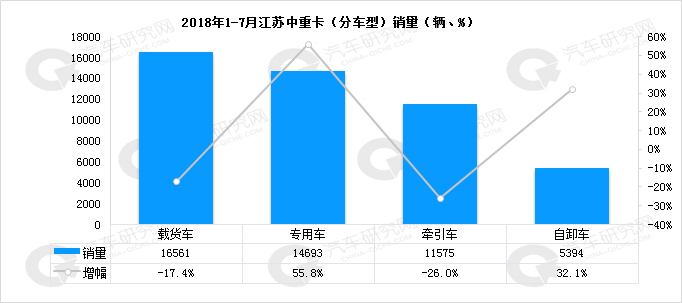

江苏中重卡市场主销车型以载货车为主,其次为专用车和牵引车,自卸车需求较小。

1-7月,江苏载货车和牵引车市场出现同比下滑,降幅分别为-17.4%和-26.0%,专用车和自卸车实现较大幅度增长,增幅分别达到55.8%和32.1%。

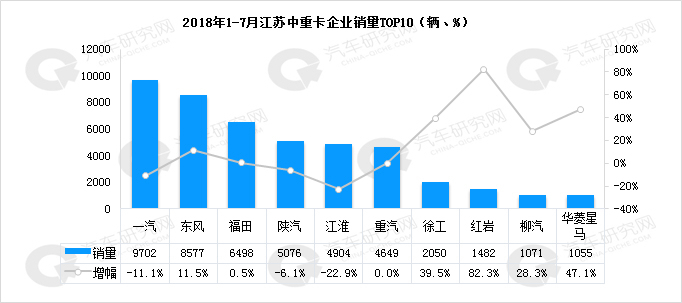

从企业竞争格局来看,一汽、东风、福田、陕汽、江淮和重汽6家企业占据江苏中重卡市场的主导位置,其次为徐工、红岩、柳汽和华菱星马。

1-7月,销量前十企业中,一汽、陕汽和江淮3家销量同比出现下滑,降幅分别为-11.1%、-6.1%和-22.9%;增长的7家企业中,位居7-10名的徐工、红岩、柳汽和华菱星马实现较大幅度增长。

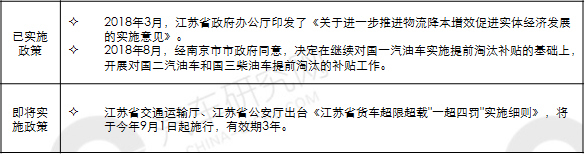

3、主要政策因素

五、河南市场

1、市场概况

河南作为中原大省,北承京冀,南接湘鄂,东临鲁皖,西连晋陕,是中国承东启西的重要交通枢纽,地理位置优越,且交通网络发达,具有物流成本优势,对中西部地区汽车市场的辐射作用日益凸显。

河南的重卡市场保有量多年高居全国首位,是中重卡企业的战略销售区域之一。

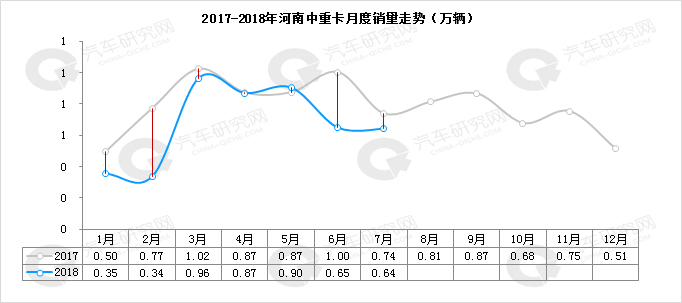

2、市场销量情况分析

数据显示,1-7月河南市场出现较大幅度下滑,累计销售中重卡4.71万辆,同比降幅为-18.5%,从各月销量看,3-5月销量同比持平,其他月份销量同比出现较大降幅。

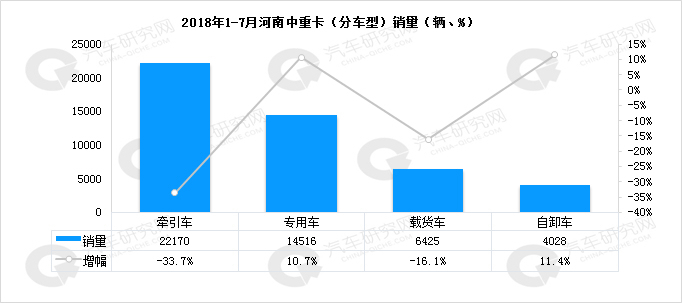

牵引车和专用车是河南中重卡市场的主力,载货车和自卸车需求量相对较低。

1-7月,牵引车和载货车分别下滑33.7%和16.1%,专用车和自卸车实现微增,增幅分别为10.7%和11.4%。

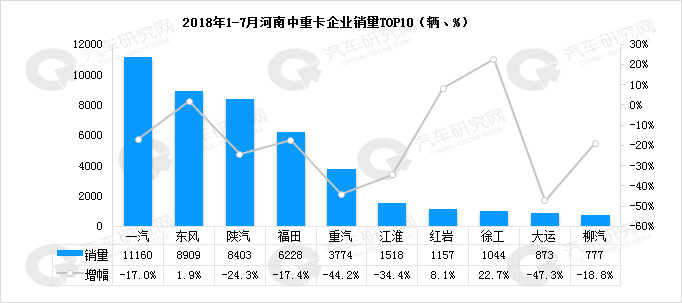

河南省中重卡市场集中度较高,前5企业占有率达到81.62%。

1-7月,销量前10企业中,仅东风、红岩和徐工实现增长,增幅分别为1.9%、8.1%和22.7%;重汽、江淮和大运在河南市场降幅较大,降幅分别为-44.2%、-34.4%和-47.3%。

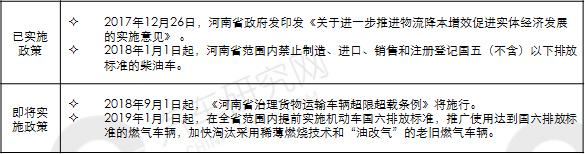

3、主要政策因素

本文版权为汽车研究网(www.china-qiche.com)所有,欢迎转载,请务必注明来源和作者。