中重卡市场结构发生变化 增速明显回落

来源:汽车研究网 时间:2018-06-20

(数据来源:中汽协)

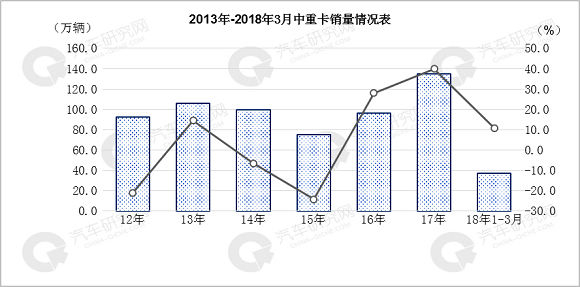

受治超治限、物流业增长以基建项目不断增加等因素拉动,2017年重卡累计销售134.6万辆,同比增长39.9%,销量达到历年最高值。2018年1-3月重卡累计销量37.1万辆,同比增长10.9%,延续了同期增长趋势,但增速明显回落。

(数据来源:中汽协)

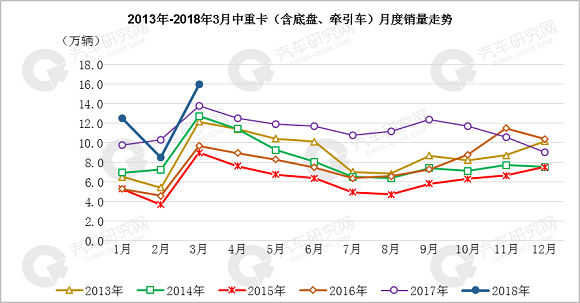

2018年1月销量达到5年同期新高,市场表现良好,2月受春节假期因素影响,单月销售8.5万辆,同比下滑,但仍高于13-16年,3月创5年内单月销量最高达到16.0万辆。

(数据来源:终端销售数据)

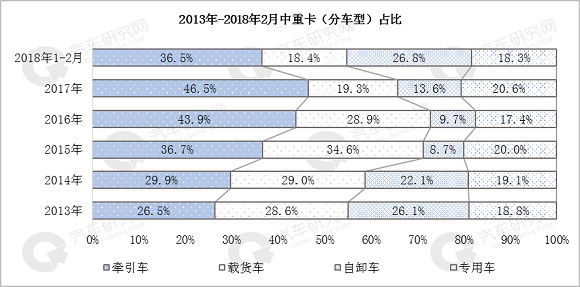

中重卡市场结构总体上延续了往年的格局,2018年1-2月,牵引车市场份额下降10个百分点,载货车占比也略有下滑,目前占比降至18.4%,自卸车市场明显回升,目前占比26.8%,专用车占比基本稳定。

(数据来源:中汽协)

从中重卡分吨位细分市场来看,各吨位市场结构基本稳定,整体向大吨位偏移,12T以下市场份额整体下滑,14-32T市场份额大幅增长。

(数据来源:中汽协)

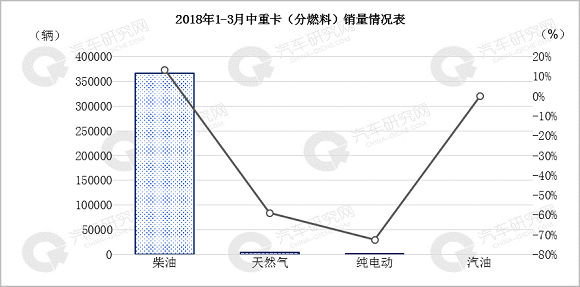

燃料结构上,中重卡市场仍主要以柴油燃料为主,1季度累计销售366606辆,同比增长13.3%;受天然气价格上涨影响,天然气车型市场出现大幅下滑,降幅达59.0%;纯电动市场仍处于试水中,市场占比很小,1季度累计销售172辆,同比下降了72.5%。

2018年1-2月中重卡销量区域分布情况(单位:辆、%)

(数据来源:终端销售数据)

中重卡销量主要集中在华中地区及环渤海地区,从销量前十省份表现来看,各省份中重卡销量多数出现下滑,仅广东、四川呈上升趋势,其中山东成为唯一破万辆的省份,四川增幅最高,同比增长30.2%。

(数据来源:中汽协)

2018年1-3月,中重卡销量Top10企业中福田、江淮和庆铃出现不同程度的下滑,其他企业均实现增长。一汽、东风、重汽、陕汽和福田销量位居前五,其中一汽凭借牵引车市场的优势稳居第一名,重汽凭借工程车优势,销量实现较大增幅;Top10企业中,上依红增速最快,同比增长91.6%,其在管理团队更新、商务政策、售后保障等方面的举措取得了明显成效。